Come si prezza una startup e perché Uber, Lyft, WeWork sono crollate in borsa

-40%, -40%, +5%; -10%; -18% sono rispettivamente le performance dal Prezzo di Offerta ad oggi di Uber, Lyft, Pinterest, Peloton, Slack. Come è possibile che il prezzo di IPO non…

- Scritto da Federico Rossi il 04 Gen 2020 in Business Modeling

-40%, -40%, +5%; -10%; -18% sono rispettivamente le performance dal Prezzo di Offerta ad oggi di Uber, Lyft, Pinterest, Peloton, Slack.

Come è possibile che il prezzo di IPO non trovi riscontro nelle metriche di valutazione di investitori su mercati regolamentati? Perché questo succede?

La domanda viene spontanea e la risposta proverò a darla di seguito seguendo la lucida analisi di Damodaran aggiungendo qualche ulteriore riflessione.

Come prima cosa, è bene individuare gli attori coinvolti nel percorso di finanziamento, quotazione e successiva negoziazione di una società. Li riassumo di seguito:

- Pre-IPO: Società/Venture Capital

- IPO: Traders/Bankers

- Post-IPO: Investors

Ognuno di essi gioca una partita diversa dagli altri, utilizzando metriche, caratteristiche, orizzonti temporali, capacità, tra loro molto differenti.

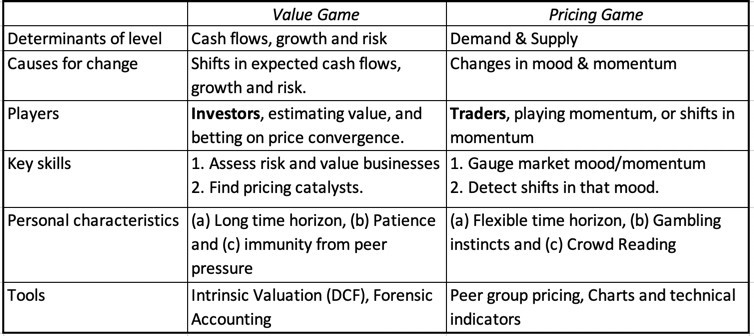

Possiamo distinguere tra 2 tipi di “giochi”:

- Società/VC/Traders: Pricing Game

- Investors: Value Game

Queste le differenze principali:

In sostanza:

- Pricing Game: Domanda/Offerta, Momentum e irrazionalità, Pricing rispetto a società simili, orizzonte temporale breve.

- Value Game: Prospettive di crescita, Profittabilità e Discounted Cashflows, rischio/rendimento, orizzonte temporale lungo.

Ai fini della valutazione, una startup con un modello di business non definito, poca storicità, costi superiori ai ricavi avrà sostanzialmente 2 carte da giocare:

- Sostenere che opera in un mercato potenzialmente enorme e sconfinato

- Spostare l’attenzione su metriche diverse dal modello di business e da logiche di ritorno sull’investimento

Uber si definisce Personal Mobility Company e di conseguenza sostiene di operare in un mercato globale di $6 trilioni che comprende la somma delle spese in veicoli e trasporti sia privati che pubblici. WeWork si definisce una Community Company che opera in un mercato da $3 trilioni. Peloton è un po’ tutto: technology, media, software, retail, product, fitness, design, apparel con un mercato di 45 milioni di persone solo in USA. Considerazioni dal sapore ironico a cui si sommano vanity metrics di ogni tipo (ma ovviamente non afferenti alla capacità di generare profitto). Subscribers, users, città, riders, corse, pedalate, bici, etc.

L’affermazione sottostante è semplice e suona circa: “Opero in un mercato sconfinato in cui sto crescendo double digit, mi basta proprio poco per raggiungere economie di scale e a quel punto faremo tutti un sacco di soldi.”

Business Model, Ebitda, costo di acquisizione del cliente, voting rights, cashflows, strutture societarie sono aspetti dei quali si parla poco, quasi fossero sintomo di strascichi da Gordon Gekko anni 90. Gente antica che studia bilanci e smanetta su excel. Gente che non capisce quanto è bello essere nel “magico business delle Economie di Scala”. La convinzione è talmente forte che negli Offering Memorandum si accenna molto poco al tema. Uber, per esempio, non accenna a cosa accadrà se gli autisti dovessero essere inquadrati come dipendenti e non come contractors. Un laconico “Further, any such reclassification would require us to fundamentally change our business model, and consequently have an adverse effect on our business and financial condition” non lascia intendere quale impatto e come l’azienda intende affrontare il tema. Simili casi sono presenti in quasi tutti gli offering memo che ho letto.

E’ evidente dunque che l’unico gioco possibile per prezzare, e non valutare, queste aziende nei round di VC e in ultimo in IPO sia:

- Trovare un frame di riferimento di società comparabili (con gli effetti distorsivi di cui ho parlato qui)

- Basare il prezzo di IPO su transazioni precedenti. Questo punto è particolarmente rischioso per i seguenti motivi:

- In tanti casi il prezzo del 100% dell’azienda è estrapolato da un piccolo round precedente. Es. Un VC sottoscrive aumento di capitale di €600mln in cambio del 4% dell’azienda. Sulla base di questo si desume che il valore del 100% sia €600k/4% = €14.5bln. Vedasi Lyft. Può un investimento così minoritario essere rappresentativo del 100% del valore?

- Parte integrante del prezzo pagato da un VC è l’aspetto contrattuale volto a minimizzare eventuali mis-pricing e più in generale il rischio. Clausole di drag/tag along, poteri di veto, clausole anti diluizione sono elementi comuni in assenza dei quali il prezzo sarebbe evidentemente diverso (leggi inferiore). E’ corretto prendere come benchmark il solo prezzo tralasciando le clausole contrattuali?

- Il prezzo di un’azione su un mercato regolamentato è la risultante di migliaia di scambi (e quindi di valutazioni) di differenti operatori. Il benchmark di prezzo di Pre-IPO è talvolta invece derivato da un singolo VC ottimistico (si veda Softbank con WeWork ma anche con Zume Pizza) che potrebbe aver sbagliato la sua valutazione. E’ giusto che la valutazione di un solo VC ottimistico influenzi il Prezzo di IPO?

In fase di IPO, il ruolo del Banker (Global Coordinator in gergo) è quello di sondare la domanda di investitori data una metrica di Pricing riconducibile alle dinamiche di cui sopra (Pricing Game se non fosse chiaro). L’affermazione più forte che sembra prevalere a sostegno del Prezzo è che i VC, conoscendo bene l’azienda, l’anno adeguatamente valutata e quindi è bene fidarsi.

Il conseguente Prezzo con cui un’azienda si affaccia in IPO deriva dunque i) dalla capacità di trovare il giusto frame di società simili e ii) dalla valutazione espressa da VC in round precedenti e contesti diversi. Il tutto, sostenuto da forte momentum scaturito da un sapiente mix di ridotto flottante, euforia, prospettive spumeggianti, campagne marketing, presenza di speculatori di breve termine (Traders), si traduce in un Prezzo di Apertura in IPO quasi sempre positivo (o quantomeno lo è stato nella maggioranza dei casi sopra citati). Tuttavia, con il passare del tempo la luce dell’attenzione converge verso trimestrali deludenti, fatturati che non decollano, business model sgangherati ed emorragie di liquidità (ne ho parlato anche quì). Da qui una forte riduzione del prezzo del titolo e del valore dell’azienda.

D’altronde, in quale altro modo un Investitore di lungo termine dovrebbe valutare il prezzo di un’azione se non riconducendo le sue valutazioni alla capacità dell’azienda di generare un reddito positivo e un ritorno sul capitale?

In altre parole, se non al Valore, a cosa dovrebbe convergere il Prezzo di un titolo?

Mentre non ci sono grandi dubbi sul settore in cui opera Philip Morris, Coca Cola o Levi’s, e di conseguenza non ci si aspetta un’ampia e duratura divergenza tra Valore e Prezzo, con una contestuale co-presenza nelle negoziazioni di Investors e Traders, non è altrettanto vero per quanto riguarda startup con prodotti pionieristici e mercati non maturi. Ricordiamoci che tale divergenza era talmente ampia in WeWork che non è riuscita nemmeno a quotarsi. In presenza di un ampio divario tra Pricing Game e Value Game, le azioni non possono che crollare portandosi con se Unicorn, CEOs, sogni e risparmi.

Intendiamoci, che sia Pricing Game o Value Game, qualsiasi investimento incorpora per definizione una importante dose di incertezza e quindi di rischio; tuttavia, sbagliare a intercettare le dinamiche di valutazione di Uber è senza dubbio più doloroso rispetto a sbagliare le dinamiche di valutazione di Coca-Cola.

In questo gioco non è importante vincere o perdere, l’importante è capire quale partita si sta giocando.

Federico Rossi